Tăng 200% trong vòng 1 năm, động lực nào để Hòa Bình tiếp tục tăng trưởng?

news

Trong 2 năm trở lại đây với việc liên tục trúng thầu những dự án mới có trị giá nghìn tỷ đồng, cổ phiếu của Công ty CP Tập đoàn Xây dựng Hòa Bình (mã HBC) liên tục chinh phục những đỉnh cao mới. Giới phân tích cho rằng, HBC có thể phát triển mạnh hơn nữa nếu khắc phục được các điểm yếu vốn đã tồn tại lâu tại doanh nghiệp này.

Khởi nghiệp từ nhận thiết kế và thi công nhà ở tư nhân đến doanh nghiệp nghìn tỷ lợi nhuận

Năm 1987, Văn phòng Xây dựng Hòa Bình được thành lập thực hiện thiết kế thi công một số công trình trang trí nội thất và nhà ở tư nhân. Một năm sau Hòa Bình bắt đầu thi công công trình cho các doanh nghiệp nhà nước. Nhưng phải đến năm 2000, Văn phòng Xây dựng Hòa Bình mới “được lớn”, chuyển đổi thành CTCP Xây dựng và Kinh doanh Địa ốc Hòa Bình.

Sau 4 lần thay đổi, năm 2006, vốn điều lệ của Hòa Bình đạt mức gần 56,4 tỷ đồng, trong đó cổ đông nội bộ chiếm hơn 2/3 vốn điều lệ. 2006 cũng là năm Hòa Bình đưa cổ phiếu của mình niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh với mã HBC, trở thành nhà thầu xây dựng tổng hợp đầu tiên tại phía Nam niêm yết trên HOSE.

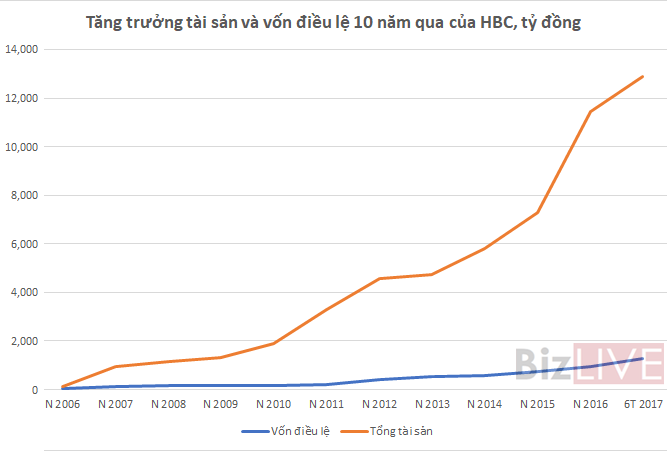

Sau 10 năm phát triển, vượt qua 2 đợt khủng hoảng, đến cuối năm 2016, vốn điều lệ của HBC đạt hơn 954 tỷ đồng, tổng tài sản đạt gần 11.450 tỷ đồng. Năm 2016, HBC ghi nhận mức lãi kỷ lục kể từ khi thành lập với lợi nhuận sau thuế hợp nhất 568 tỷ đồng.

Nguồn: Số liệu báo cáo tài chính hợp nhất, kiểm toán

Năm 2017, sau 30 năm hình thành, HBC đặt kế hoạch doanh thu 16.000 tỷ đồng và lợi nhuận sau thuế 828 tỷ đồng. Với đà tăng trưởng nói trên, cùng với nội lực của mình, HBC có thể sớm cán đích lợi nhuận nghìn tỷ trong thời gian tới.

Tăng trưởng ấn tượng về kết quả kinh doanh cũng như giá cổ phiếu

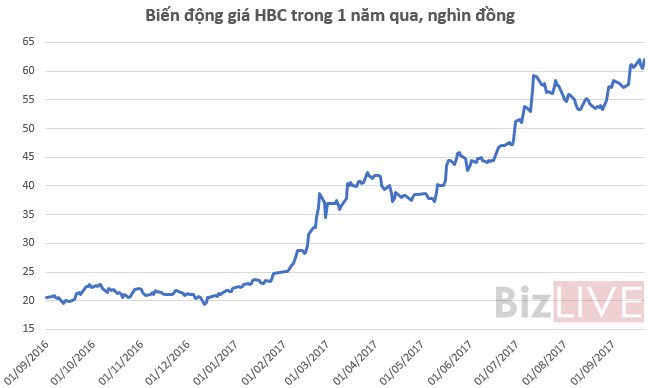

Ngày 22/09/2017, cổ phiếu HBC đã lập đỉnh cao nhất từ trước đến nay (sau khi đã điều chỉnh kỹ thuật), đạt 62.900 đồng - tăng gấp 3 lần so với tháng 9/2016. Mức tăng trưởng ấn tượng này đưa HBC trở thành một trong những cổ phiếu có mức sinh lời tốt nhất trong một năm qua.

Trong 1 năm qua, cổ phiếu của nhà thầu xây dựng lớn nhất Việt Nam là Coteccons (CTD) chỉ tăng 17%. Mặc dù quy mô của Coteccons về doanh số hay vốn hóa vẫn lớn hơn đáng kể so với Hòa Bình nhưng cách biệt đang được thu hẹp khi mà thời kỳ “bùng nổ” của Coteccons dường như đã qua. Trong khi đó, Hòa Bình đang có được tốc độ tăng trưởng rất ấn tượng.

Nguồn: Số liệu HOSE

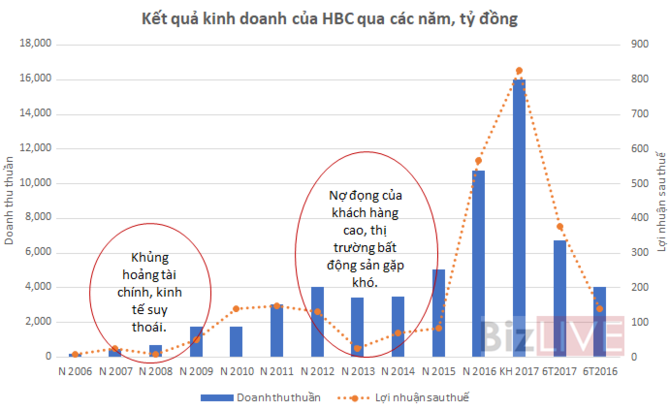

Nửa đầu năm 2017, Hòa Bình ghi nhận tăng trưởng 66% về doanh thu và 172% về lợi nhuận. Con số tương ứng của Coteccons là 29% và 19%. Trước đó, năm 2016, HBC ghi nhận mức tăng trưởng kỷ lục về doanh thu và lợi nhuận lần lượt 112% và 586% so với năm 2015.

Hiện Hoà Bình đang đàm phán với 2 khách hàng để có thể thu hồi và hoàn nhập dự phòng khoản nợ khó đòi 157 tỷ đồng. Nếu thu hồi thành công, lợi nhuận năm 2017 của công ty có thể đạt từ 900-1.000 tỷ đồng, vượt 15% - 20% kế hoạch. Với vốn hóa thị trường hiện đạt 8.000 tỷ đồng thì cổ phiếu HBC đang được giao dịch với P/E forward chỉ ở mức 8-9 lần, thấp hơn rất nhiều so với mặt bằng chung của thị trường.

Dư địa tăng trưởng còn lớn

Trong báo cáo phân tích mới công bố vào đầu tháng 9/2017, công ty Chứng khoán Rồng Việt (VDSC) nhận định: "Năng lực thiết kế và thi công trọn gói đang được cải thiện sẽ là nhân tố chủ chốt giúp HBC thắng được các gói thầu lớn, phức tạp và tăng biên lợi nhuận gộp tại mảng này. Nhờ khả năng đáp ứng yêu cầu về tiến độ và chất lượng thi công, HBC đã trở thành nhà thầu được lựa chọn cho các công trình lớn".

Với 2/3 doanh thu của HBC đến từ mảng xây dựng nhà ở và thương mại, tăng trưởng doanh thu năm 2017 của HBC sẽ chủ yếu đến từ các dự án chung cư và phức hợp thương mại lớn mà doanh nghiệp này ký được trong năm 2016 và 2017. Mảng xây dựng nhà xưởng được kỳ vọng sôi động trở lại khi HBC trúng gói thấu thiết kế và thi công cho Khu liên hợp gang thép Hoà Phát Dung Quất.

Nguồn: Số liệu báo cáo tài chính các năm, kiểm toán

HBC cũng đang cải thiện mối quan hệ với các khách hàng, thể hiện ở việc phần lớn các hợp đồng đã ký đến từ các chủ đầu tư đã từng hợp tác với HBC như Keppel, MIK, Vingroup, Sun Group...

Theo công bố của công ty, trong hơn 7 tháng đầu năm 2017, Hoà Bình đã trúng thầu 27 hợp đồng với tổng giá trị 12.950 tỷ đồng - đạt 65% kế hoạch năm. Con số này chưa tính giá trị hợp đồng tại dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất. Nếu tính cả số hợp đồng còn lại từ năm 2016 thì tổng giá trị hợp đồng HBC hiện còn 28.950 tỷ đồng, đảm bảo cho kế hoạch doanh thu 16.000 tỷ đồng năm 2017 cũng như làm tiền đề cho năm 2018.

Hiệu quả kinh doanh cần nhiều thời gian để cải thiện

Trúng thầu liên tục, doanh thu không phải là vấn đề đối với HBC. Nỗi quan ngại của nhà đầu tư trong những tháng gần đây khi nhắc về doanh nghiệp xây dựng này là việc giá vật tư xây dựng (cát, sắt thép…) tăng cao đột biến, có thể làm giảm biên lợi nhuận của HBC.

Để dự phòng rủi ro cho vấn đề này, HBC cho biết, các dự án khi trúng thầu và ký hợp đồng xây dựng đều phải thực hiện ngay việc ký hợp đồng đặt cọc mua toàn bộ khối lượng vật tư trọng yếu (thép, xi măng, cát, đá…) cho dự án đó.

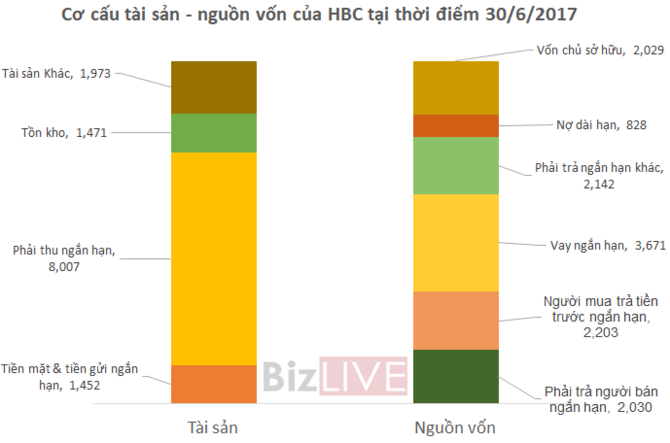

Một vấn đề đáng lưu tâm là tình hình tài chính của HBC. Mặc dù năng lực thi công được đánh giá là tương đương với doanh nghiệp đầu ngành nhưng Hoà Bình vẫn yếu thế hơn về hiệu quả hoạt động bởi năng lực tài chính còn mỏng.

Nguồn: Số liệu báo cáo tài chính 6T/2017

Doanh thu tăng trưởng nóng dẫn đến các khoản phải thu tăng mạnh, trong khi khoản phải trả không tăng tương ứng, gây sức ép lên vốn lưu động khiến doanh nghiệp phải bổ sung bằng vay nợ ngắn hạn. Tình trạng dòng tiền từ hoạt động kinh doanh âm nhiều khả năng sẽ kéo dài trong thời gian tới.

Nhằm khắc phục yếu điểm này, Hoà Bình đang có kế hoạch chào bán riêng lẻ khoảng 18 triệu cổ phiếu trong quý 4/2017 với giá chào bán có thể cao hơn 20% so với thị giá hiện tại, tương đương quy mô huy động 1.200 - 1.300 tỷ đồng. Mục đích sử dụng vốn cho đợt phát hành lần nay chủ yếu dùng để cơ cấu nợ vay và bổ sung vốn lưu động.

Ở thái cực khác, các bước đi của HBC cho thấy họ đang sử dụng tốt đòn bẩy tài chính nhằm tăng tỷ suât sinh lời ROE. Nhưng HBC sẽ đối mặt rủi ro sẽ đến khi lãi suất vay tăng, khách hàng chiếm dụng vốn quá hạn. Vì vậy, về dài hạn, HBC cần có những thay đổi trong chính sách thanh toán với khách hàng - chủ đầu tư các dự án, nhằm giảm thiểu rủi ro thu hồi nợ và giảm tỷ trọng các khoản phải thu khách hàng.

Theo Hồng Quân

Bizlive

Tin liên quan

Tái định hình cuộc chơi: Cạnh tranh...

(CafeF) - Ngành xây dựng Việt Nam đang đứng trước bước ngoặt lớn khi các doanh nghiệp nội...

Chủ tịch Tập đoàn Xây dựng Hòa Bình...

Ông Lê Viết Hải, Chủ tịch HĐQT Tập đoàn Xây dựng Hòa Bình xin nhận trách nhiệm khi năm 2023...

Ecopark - Bản hòa tấu giữa kỹ thuật...

Nếu tại tầng 21, Sky Bridge được thiết kế với vườn trên không và đường đi bộ, thì tại...

HBC

4.1

-

08/08/2026

2018 Copyright © Hoa Binh Corporation. All rights reserved.